Apa perbedaan ketentuan perpajakan bagi PKP dan non PKP? Pajak.io

Ketentuan Pajak bagi Perusahaan Non PKP. Perusahaan non PKP sebagai pengusaha yang melakukan kegiatan untuk menghasilkan uang, atas penghasilan yang diterima dalam setahun dan telah memenuhi persyaratan subjektif wajib dikenakan Pajak Penghasilan (PPh) yang kemudian wajib dilaporkan setiap tahunnya.

Perbedaan PKP dan Non PKP

Berdasarkan, Peraturan Menteri Keuangan (PMK) Nomor 197 tahun 2013, perusahaan yang omzetnya di bawah Rp 4,8 miliar tidak diwajibkan untuk menjadi PKP. Perusahaan itu selanjutnya diklasifikasikan ke dalam perusahaan kecil atau Non-PKP. Dengan demikian, Non-PKP dihapuskan dari kewajibannya memungut, dan menyetorkan PPN maupun faktur pajak.

APA ITU PKP? ATURAN PKP DAN NON PKP BAGI PENGUSAHA MSA Tax Consultant

Dalam sistem pajak Indonesia, istilah PKP dan Non PKP seringkali muncul dan menjadi pembeda penting antara dua kategori pengusaha atau perusahaan. Artikel ini akan membahas secara mendalam tentang pengertian PKP (Pengusaha Kena Pajak) dan Non PKP, sebagaimana ditetapkan dalam UU No. 42 Tahun 2009 tentang Pajak Pertambahan Nilai (PPN).

PKP dan Non PKP, Perbedaan dan Kewajibannya Indogate

Kewajiban Perpajakan Perusahaan Non PKP. Merujuk Peraturan Menteri Keuangan (PMK) Nomor 197 /PMK.03/2013, bahwa pengusaha dengan perolehan omzet tidak melebihi Rp4,8 miliar setahun dan memilih tidak mendaftar dan dikukuhkan sebagai PKP, maka tidak diwajibkan memenuhi kewajiban perpajakan seperti halnya yang berlaku bagi PKP. Karena berstatus non PKP, maka perusahaan tidak perlu memungut PPN.

Cari Tau Perbedaan Pkp Dan Non Pkp Trier Consulting Riset

Kewajiban Pajak Perusahaan Non PKP. Selain mengatur kewajiban PKP, dengan adanya peraturan PMK Nomor 197/PMK.03/2013, artinya pengusaha dengan omzet tidak melebihi Rp4,8 Miliar dan tidak memilih menjadi PKP, tidak diwajibkan membayar pajak dan menjalankan kewajiban yang melekat. Pengusaha kategori ini juga tidak perlu lagi melaporkan Surat.

Apa Perbedaan Ketentuan Perpajakan bagi PKP dan non PKP? Pajak.io

Namun kewajiban pajak perusahaan non PKP tetap ada dan Pemerintah pun mengharapkan perusahaan yang belum masuk kategori PKP dapat berkontribusi dalam perpajakan. Lewat Peraturan Menteri Keuangan (PMK) Nomor 197/PMK.03/2013 ditetapkan bahwa perusahaan dengan omzet tahunan di bawah Rp 4,8 miliar tidak wajib dikukuhkan sebagai PKP dan dimasukan.

Perbedaan PKP dan Non PKP Serta Kewajibannya

Perbedaan perusahaan PKP dan Non PKP seringkali membuat bingung terutama bagi orang - orang yang baru mulai merintis usaha atau mendirikan perusahaan. Di dalam dunia perpajakan, selain wajib pajak pribadi ataupun wajib pajak badan, dikenal juga dengan istilah Pengusaha Kena Pajak (PKP) dan Non Pengusaha Kena Pajak (Non PKP)..

Perusahaan PKP dan Non PKP, Pengertian dan SerbaSerbinya

Perbedaan PKP dan non PKP dapat dilihat dari perbedaan hak dan kewajibannya. Jika PKP wajib memungut PPN terutang, membuat faktur pajak dan melaporkannya, maka non PKP tidak berhak untuk menerbitkan faktur pajak.. Berdasarkan PMK Nomor 197/PMK.03/2013 ditetapkan bahwa perusahaan yang omzetnya tidak mencapai Rp4,8 miliar, maka tidak.

Ada Dua Jenis Perusahaan PKP dan Non PKP, Ini Perbedaanya

Kewajiban Pajak Perusahaan Non PKP. Sebagaimana telah diatur dalam PMK Nomor 197/PMK.03/2013, perusahaan yang omzetnya tidak lebih dari Rp 4,8 miliar dalam satu tahun dan berstatus non PKP, tidak diwajibkan untuk membayar pajak dan juga melakukan kewajiban pajak. Selain itu, perusahaan juga tidak harus melaporkan Surat Pemberitahuan (SPT) Masa.

Perusahaan PKP dan NON PKP

Dalam dunia perpajakan, tidak semua perusahaan wajib membayar pajak loh. Misalnya, bagi pengusaha dengan omzet dibawah Rp 4,8 Miliar atau Non PKP tidak ada kewajiban membayar PPN atau menerbitkan faktur pajak. Tapi, mereka memiliki kewajiban lain yaitu PPh final. Yuk, cari tahu penjelasan simpel serta perbedaan PKP dan Non PKP berikut ini!

Perpajakan PKP dan Non PKP YouTube

Kebalikan dari PKP adalah Non PKP, yaitu badan usaha yang belum dikukuhkan menjadi PKP. Jika dilihat dari pendapatannya, Non PKP adalah badan usaha dengan omzet kurang dari Rp4.800.000.000. Oleh karena itu kewajiban membayar PPn atau faktur pajak pada perusahaan Non PKP dihapuskan. Namun perusahaan Non PKP tetap wajib membayar PPh final.

Perbedaan Pengusaha Kena Pajak Pkp Dan Non Pkp Hot Sex Picture

Perbedaan PKP dan non PKP dapat dilihat dari ketentuan perpajakannya karena keduanya memiliki kewajiban perpajakan yang berbeda berdasarkan peraturan.. Perusahaan non PKP disebut juga sebagai pengusaha. Sebagaimana diatur dalam Pasal 1 Undang-Undang Nomor 28 Tahun 2007 tentang Tata Cara dan Ketentuan Umum Perpajakan (UU KUP), Pengusaha.

Kenali Kewajiban Pajak Perusahaan Non PKP dan Penjelasannya

Maka, Non Pengusaha Kena Pajak (Non PKP) dibebaskan dari kewajibannya untuk membayar PPN. Seorang pengusaha yang menjalankan usahanya di Indonesia juga wajib untuk membayarkan pajak atas usahanya. Bagi pengusaha yang memiliki peredaran bruto lebih dari Rp 4,8 miliar dalam setahun, maka harus mengajukan permohonan agar dikukuhkan sebagai.

Perusahaan PKP dan Non PKP Apa Bedanya? Kalyana Law Office

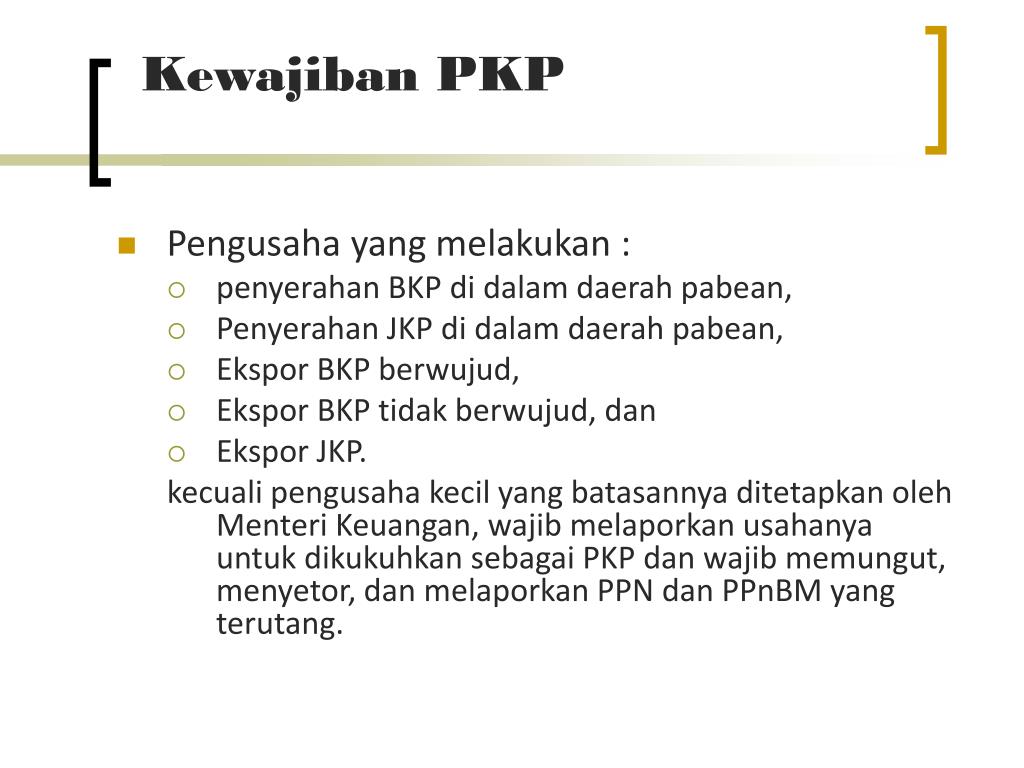

Perbedaan Utama Perusahaan PKP dan Non PKP. PKP dan Non PKP memiliki kewajiban memungut pajak yang berbeda. Pengusaha yang sudah mengukuhkan diri menjadi PKP wajib memungut Pajak Pertambahan Nilai (PPN) atau Pajak Penjualan atas Barang Mewah (PPnBM) yang terutang dan mengeluarkan faktur pajak. Selain itu, PKP juga wajib menyetorkan PPN terutang.

3 Perbedaan Perusahaan PKP dan Non PKP 165 SUITE

Berdasarkan, Peraturan Menteri Keuangan (PMK) Nomor 197 tahun 2013, perusahaan yang omzetnya di bawah Rp 4,8 miliar tidak diwajibkan untuk menjadi PKP. Perusahaan itu selanjutnya diklasifikasikan ke dalam perusahaan kecil atau Non-PKP. Dengan demikian, Non-PKP dihapuskan dari kewajibannya memungut, dan menyetorkan PPN maupun faktur pajak.

Blog Digiflazz Mengetahui Perbedaan PKP dan Non PKP

Apa Perbedaan Perusahaan PKP dan Non PKP. Di dalam istilah perpajakan, PKP adalah Pengusaha Kena Pajak, sementara Non PKP adalah Non Pengusaha Kena Pajak. Kedua pengusaha ini memiliki kewajiban yang sama dalam hal pembayaran pajak. Hal tersebut tercantum dalam Undang-Undang Nomor 28 tahun 2007 yang berisi tentang ketentuan umum serta tata cara.