Penyusunan Neraca Saldo Setelah Penutupan yang Sebanarnya

Neraca saldo setelah penutupan dibuat untuk memastikan transaksi usaha seimbang. Neraca saldo setelah penutupan atau post-closing trial balance adalah daftar keseluruhan saldo di akun riil yang dibuat di akhir periode pelaporan suatu perusahaan.. Tujuan dari pembuatannya adalah untuk memastikan apakah nilai pengeluaran dan pendapatan seimbang atau tidak pada saat penutupan buku.

Contoh Neraca Saldo Fungsi & Cara Membuatnya

Neraca Saldo: Pengertian, Fungsi, dan Contohnya dalam Bisnis. Dalam dunia bisnis yang kompleks, menjaga kendali atas keuangan adalah inti dari kesuksesan jangka panjang.. Neraca Saldo Setelah Penutupan. Merupakan neraca saldo yang disiapkan setelah semua akun pendapatan dan biaya telah ditutup dan saldo akhir disesuaikan.

Buatlah neraca saldo setelah penutupan berdasarkan...

1. Komponen Wajib Neraca Saldo Setelah Penutupan. Format pertama yang akan dijelaskan adalah deretan komponen penting yang harus ada dalam neraca setelah penutupan. Komponen ini meliputi judul laporan, nama perusahaan pemilik laporan, periode pelaksanaan atau pembuatan laporan, tanggal penyusunan, dan neraca saldo. 2.

Neraca Saldo Setelah Penutupan NERACA SALDO SETELAH PENUTUPAN Pengertian dan Kegunaan Neraca

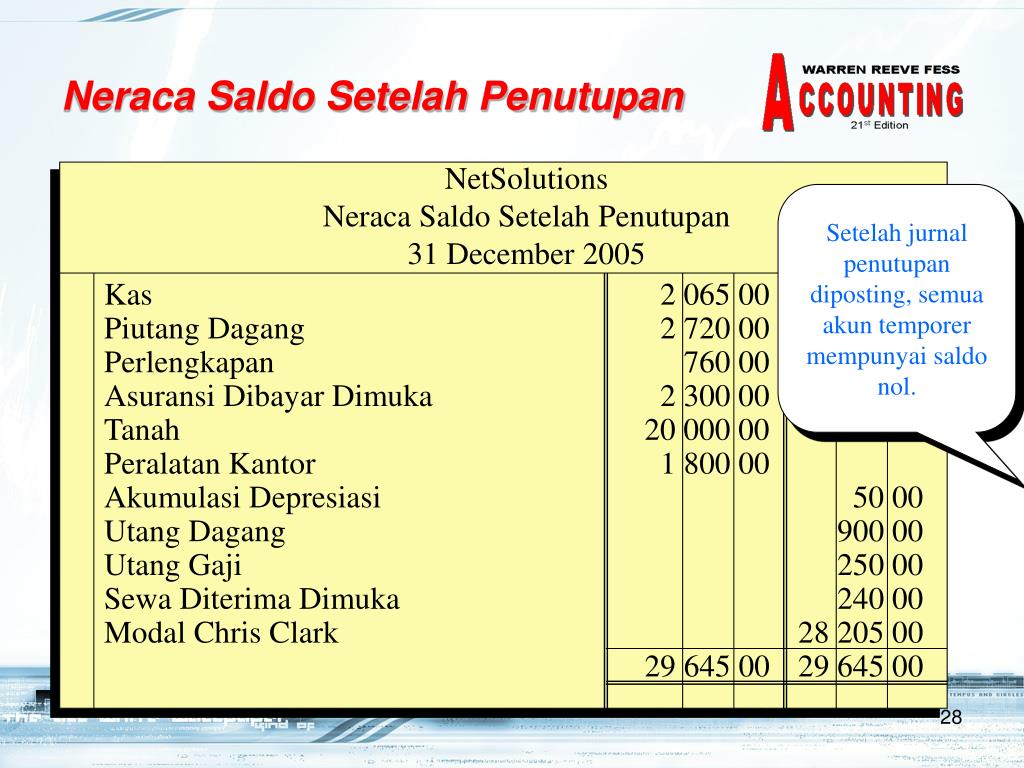

Neraca saldo penutup adalah laporan yang disusun pada akhir periode akuntansi setelah ayat jurnal penutup dimasukkan dalam buku besar perusahaan. Ayat jurnal penutup ini biasanya mencakup transfer keuntungan atau kerugian ke akun modal dan penutupan semua akun pendapatan dan beban.

Cara Membuat Neraca Saldo Setelah Penutupan Foto Modis

Tujuan Neraca Saldo Setelah Penutupan. Tujuan utama dalam membuat neraca saldo setelah penutup adalah untuk memeriksa kebenaran saldo dan juga keseimbangan dari jumlah debit ataupun kredit setelah dilakukan jurnal penutup. Tujuan dibawah akan maksimal jika Anda mengetahui cara membuat neraca saldo dengan benar.

NERACA SALDO SETELAH PENUTUPAN UD BUANA PEMBAHASAN SOAL UKK AKUNTANSI PAKET 3 TAHUN 2023 YouTube

Pengertian Neraca Saldo Setelah Penutupan. Setelah akun nominal atau akun sementara ditutup atau dinihilkan saldonya dengan cara membuat jurnal penutup yang kemudian dilanjutkan dengan memindahbukukan (posting) ke buku besar, tahap berikutnya dari siklus akuntansi adalah penyusunan neraca saldo penutupan.

Cara Membuat Neraca Saldo Setelah Penutupan ) YouTube

Neraca saldo setelah penutupan Sedangkan, neraca saldo setelah penutupan ( post closing trial balance) adalah daftar saldo yang dilakukan setelah disusunnya jurnal penutupan, dimana neraca tersebut akan digunakan untuk memastikan bahwa buku besar telah memiliki saldo untuk awal periode berikutnya.

Neraca Saldo Pengertian Fungsi dan Contoh

8. Menyusun Neraca Saldo. Tahapan satu ini terbilang sebagai tahapan opsional. Bisa dilakukan, bisa pula tidak. Neraca saldo merupakan daftar saldo rekening buku besar setelah jurnal penutup. Neraca saldo hanya menunjukan saldo permanen dengan tujuan agar mendapatkan hasil yang tepat terkait keseimbangan saldo. Karena itu sifatnya opsional. 9.

Cara Menyusun Neraca Saldo Setelah Penutupan (Post Closing Trial Balance) PT Jayatama UKK Paket

Terdapat tiga jenis trial balance, yakni neraca saldo sebelum penyesuaian, neraca saldo setelah penyesuaian, dan neraca saldo setelah penutupan. Untuk lebih jelasnya, coba pahami uraian berikut ini: 1. Neraca Saldo Sebelum Penyesuaian. Neraca saldo sebelum penyesuaian biasanya disiapkan sebelum entri jurnal penyesuaian diselesaikan.

PPT NERACA SALDO SETELAH PENUTUPAN YouTube

A: Pengertian Neraca Saldo/Percobaan Setelah Penutupan (Post Closing Trial Balance) Neraca percobaan setelah penutupan atau post closing trial balance adalah daftar saldo yang digunakan untuk memastikan bahwa buku besar telah memiliki saldo untuk awal periode berikutnya.

Langkah Langkah Menyusun Neraca Saldo Setelah Penutupan Infoupdate Org Riset

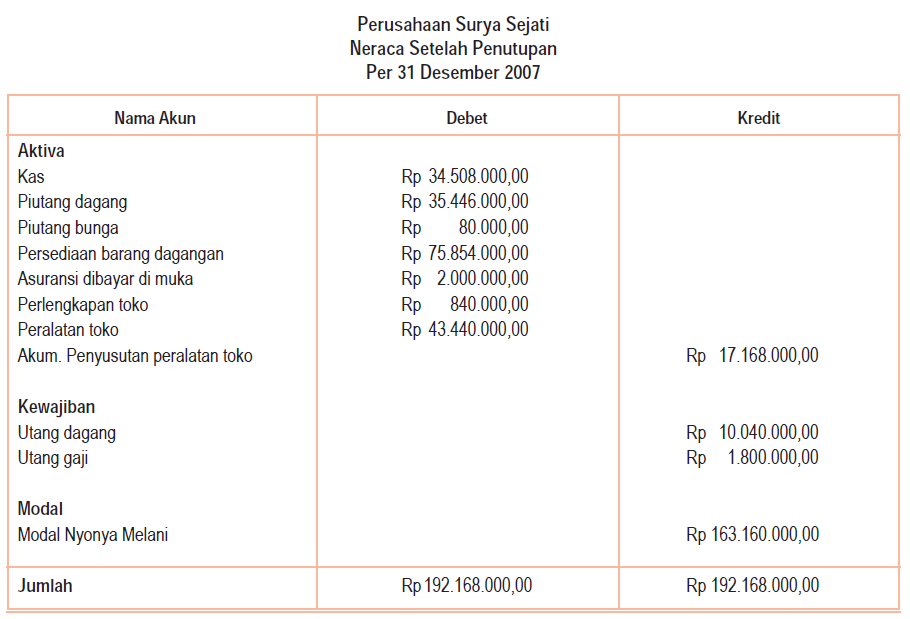

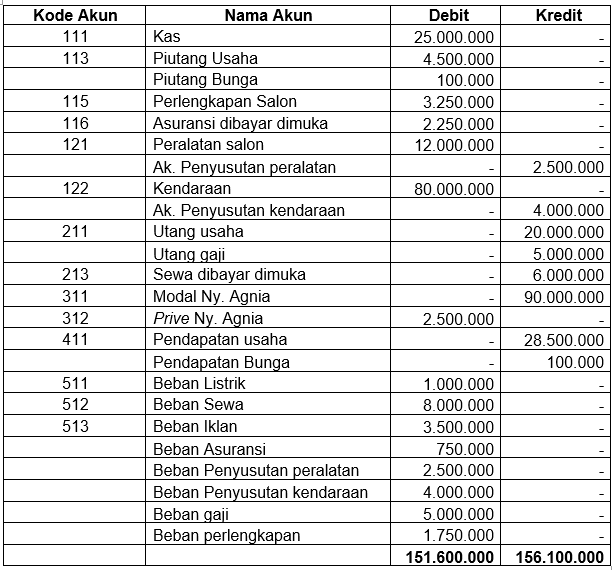

5. Buatlah jurnal penutup dan neraca saldo setelah penutupan berdasarkan data berikut: Saldo rekening per 31 Desember 2005 yang diambil dari catatan akuntansi UD Suka Maju Surabaya (setelah disesuaikan). - Utang dagang Rp 32.300.000,00. - Piutang dagang Rp 47.300.000,00. - Akumulasi penyusutan gedung Rp 40.000.000,00.

Langkah Langkah Menyusun Neraca Saldo Setelah Penutupan

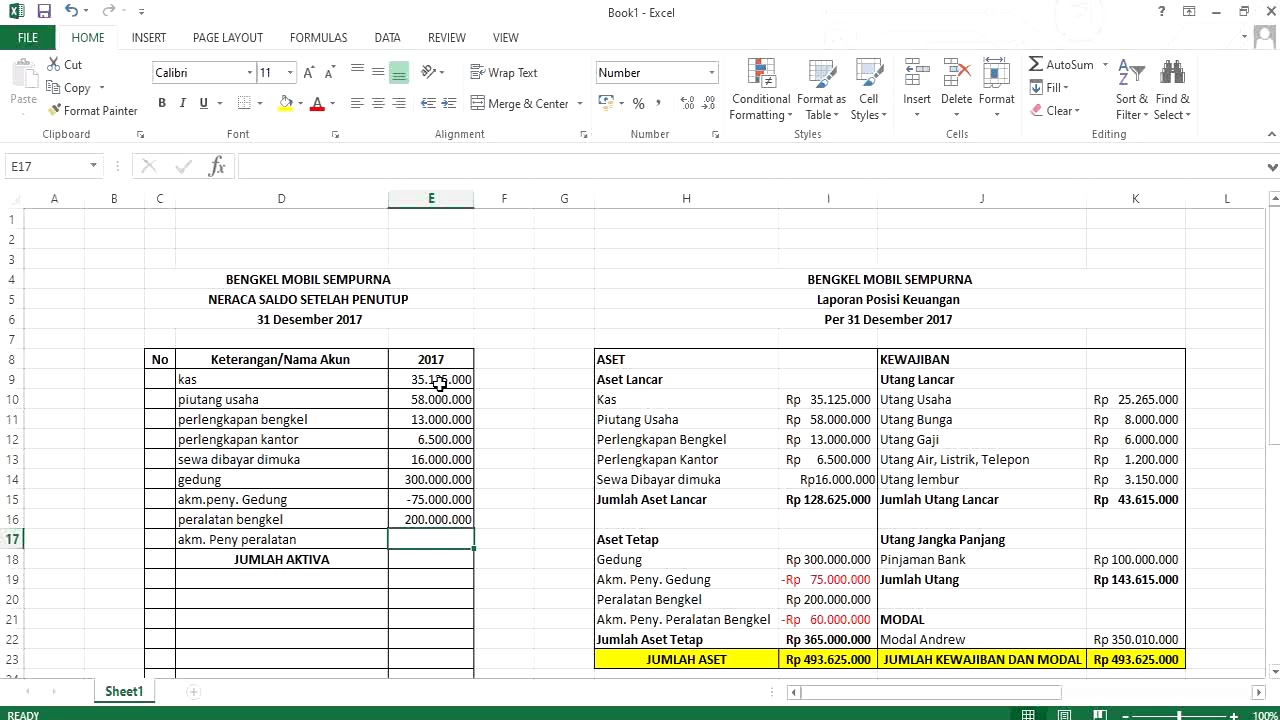

Pengertian - Neraca saldo setelah penutupan dibuat setelah semua akun temporer ditutup, sehingga yang terdapat pada neraca saldo setelah penutupan hanya akun riil. Seluruh daftar saldo yang ada nantinya dapat digunakan pada periode selanjutnya.. Cara mengisi neraca saldo setelah penutupan pada kolom hanya muncul satu kali. 111. Neraca.

Neraca Saldo Setelah Penutupan Cara Membuat & Contoh

3. Jenis Neraca Saldo setelah Penutupan (Post Closing Trial Balance) Post Closing Trial Balance atau neraca saldo setelah penutupan digunakan untuk memastikan bahwa buku besar memiliki saldo yang cocok untuk memulai periode berikutnya. Biasanya, ini adalah tahap terakhir dalam siklus akuntansi setelah proses penutupan jurnal telah dilakukan.

Neraca Saldo Setelah Penutupan; Penjelasan dan Contohnya Hukum Line

Pengertian Neraca Saldo Setelah Penutupan. Neraca saldo pasca penutupan adalah daftar semua akun neraca yang berisi saldo bukan nol pada akhir periode pelaporan. Neraca saldo pasca penutupan digunakan untuk mem-verifikasi bahwa total semua saldo debet sama dengan total semua saldo kredit, yang seharusnya bersih menjadi nol. Saldo percobaan.

8. JURNAL PENUTUP & NERACA SALDO SETELAH PENUTUPAN Akuntansi Perusahaan Jasa YouTube

Pengertian Neraca Saldo Setelah Penutupan. neraca saldo ini berfungsi untuk menyiapkan sederet laporan keuangan perusahaan. Neraca saldo setelah penutupan adalah laporan keuangan terkait saldo di akhir periode setelah penutupan, sekaligus sebagai media untuk memverifikasi jika semua akun sementara telah ditutup dan saldo awal sudah di setting.

Neraca Saldo Setelah Penutupan; Penjelasan dan Contohnya Hukum Line

Pengertian neraca saldo setelah penutupan (Post closing trial balance) adalah sebuah daftar yang berisi seluruh saldo riil account dan dibuat pada akhir periode pelaporan pada suatu perusahaan. Tujuannya adalah untuk memastikan apakah antara pengeluaran dan pendapatan perusahaan seimbang atau tidak setelah penutupan buku dilakukan.