Contoh Soal Dan Jawaban Metode Harga Pokok Pesanan Full Costing IMAGESEE

Contoh Perhitungan Full Costing. Untuk bisa lebih memahami tentang metode full costing, simak contoh perhitungan full costing berikut ini. Harga per unit: Rp500.000; Biaya variabel per unit: Rp110.000; Tenaga kerja langsung: Rp60.000; Overhead pabrik variabel: Rp30.000; Biaya tetap tahunan: Rp12.000.000; Unit yang diproduksi: 100 pasang sepatu

Contoh Soal Harga Pokok Produksi Metode Full Costing Dan Variable Costing Kuy Belajar

Perhatikan contoh kasus variabel costing dan full costing: PT KAS Surabaya memproduksi satu jenis produk. Data produksi dan biaya bulan Januari, Februari, dan Maret 2020 disajikan berikut ini:. Maka metode full costing akan menghasilkan perhitungan laba lebih tinggi jika dibandingkan dengan jika dihitung dengan metode variabel costing.

contoh soal full costing dan variable costing Bep hitungan jawaban rumus even simulasi

See Full PDFDownload PDF. Latihan Biaya "Materi Variabel Costing" Soal 1 Pada tahun 1999, PT.LABALA memproduksi 1000 unit batako. Biaya produksi yang dikeluarkan selama tahun 1999 adalah sebagai berikut: Biaya bahan baku (raw material cost) 500.000 Biaya tenaga kerja langsung (direct labor cost) 350.000 Biaya bahan penolong (indirect.

Contoh Soal Full Costing Dan Variable Costing Ppt Contoh Soal Harga Pokok Produksi Metode Full

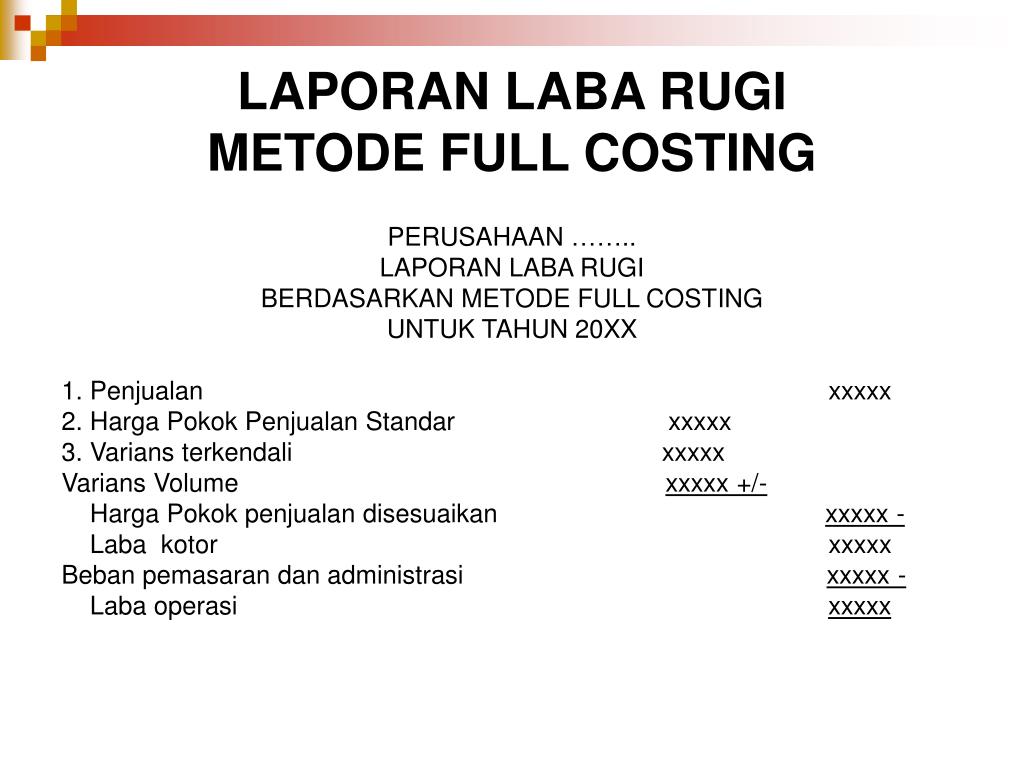

Format Laporan Keuangan Full Costing. Berikut ini adalah contoh format laporan keuangan yang umumnya terdapat di dalam full costing. Perhitungan di dalam harga pokok produksi pada metode full costing dilakukan dengan cara membuat suatu laporan keuangan yang terdiri dari berbagai hal berikut: 1. Hasil Penjualan

Halaman Unduh untuk file Contoh Full Costing yang ke 19

Kesimpulan. Jika ditarik kesimpulan, arti dari istilah full costing adalah metode akuntansi yang menunjukkan seluruh biaya, yang dikeluarkan di dalam proses produksi. Seperti biaya variabel, biaya tetap, biaya langsung, biaya investasi dan seluruh biaya yang dimanfaatkan. Sementara metode variable costing adalah metode perhitungan di mana.

Membuat Tabel Penentuan Harga Pokok Produksi Dengan Pendekatan Full Costing YouTube

Berdasarkan pengertian variable costing di atas, cara menghitung variable costing pada PT ABC adalah sebagai berikut: Biaya bahan baku (Rp 200 x 1000) + Rp 200.00. Biaya tenaga kerja langsung (Rp 150 x 1000) = Rp 150.000. Biaya overhead variabel (Rp 400 x 1000) = Rp 400.000. Harga pokok produksi = Rp 750.00. PT ABC.

Contoh Soal Laporan Laba Rugi Metode Full Costing Dan Variable Costing My XXX Hot Girl

Full costing adalah suatu metode di dalam dunia akuntansi yang menjelaskan bahwa seluruh biaya yang dikeluarkan di dalam proses produksi, seperti biaya variabel, biaya tetap, biaya langsung, biaya investasi, dan seluruh biaya yang dimanfaatkan. Sedangkan variable costing adalah suatu metode perhitungan seluruh biaya yang digunakan untuk membuat.

Contoh Soal Full Costing Dan Variable Costing Ppt Data Dikdasmen

Inilah cara kerja penetapan job costing atau biaya pekerjaan. 1. Hitung bahan langsung. Bahan langsung adalah semua bahan mentah yang masuk ke produk Anda. Alat dan perlengkapan pembersih, di sisi lain, disebut bahan tidak langsung, yang termasuk dalam biaya overhead.

contoh soal full costing dan variable costing Bep hitungan jawaban rumus even simulasi

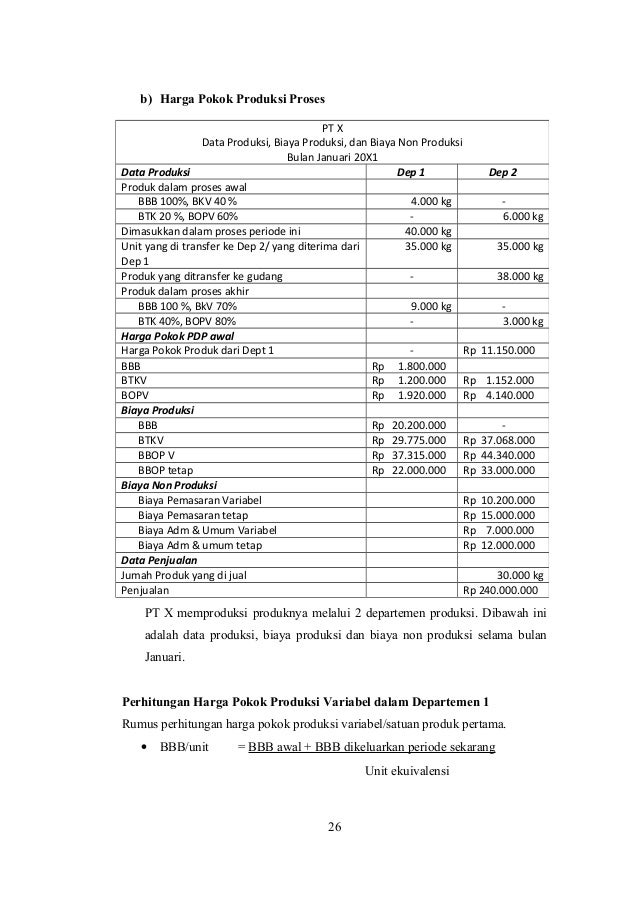

HPP = Total Biaya Produksi : Jumlah Unit Produk. HPP = (Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik) : Jumlah Unit Produk. Metode Full Costing memperhitungkan semua biaya yang terkait dengan produksi suatu produk. Sehingga hasil perhitungan HPP dapat memberikan gambaran yang lebih akurat mengenai biaya produksi.

Contoh Soal Full Costing 57+ Koleksi Gambar

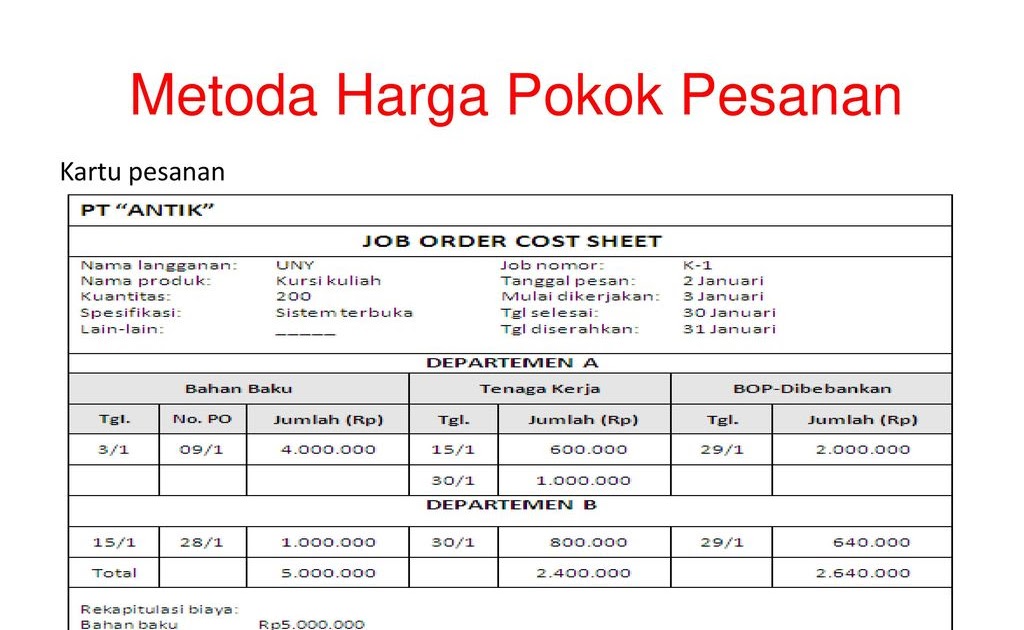

Contoh Soal Full Costing dan Variable Costing dalam Laporan Keuangan.. Akuntansi biaya adalah cabang akuntansi yang mempelajari informasi tentang sistem perhitungan biaya berdasarkan proses atau pesanan. Perusahaan manufaktur adakalanya menerima pesanan sesuai standar produk atau spesifikasi pelanggan.

Contoh Soal Dan Jawaban Metode Harga Pokok Pesanan Full Costing

Akuntansi full costing adalah perhitungan bisnis yang umum karena menawarkan berbagai manfaat.. Berikut adalah beberapa contoh penggunaan full costing dalam akuntansi bisnis: Contoh 1. Hans memiliki restoran pizza. Dia ingin menghitung biaya penuh dari bisnisnya. Pertama, ia mulai dengan biaya langsung dan menghitung biaya karyawannya serta.

Perhitungan Biaya Produksi Per Unit dengan Metode Tradisional dan Metode ABC YouTube

Kasus soal dan Pembahasan CONTOH SOAL VARIABLE COSTING VS FULL COSTINGFile PPT kasus diatas (page 16)https://drive.google.com/file/d/1T34AW9a2XzbDBqk26HKnCPf.

Sistem Perhitungan Biaya Berdasarkan Proses (Process Costing) YouTube

Hasil perhitungan harga pokok produksi dengan perhitungan metode full costing lebih besar dari perhitungan metode harga pokok produksi perusahaan sebesar Rp 1.507,43 per bungkus.. Gaji dan upah operator mesin umpamanya merupakan contoh biaya tenaga kerja langsung. Seperti halnya biaya bahan baku, kenyataan adanya gaji dan.

Contoh Perhitungan Full Costing Dan Variable Costing Ppt Harga Pokok Variabel Variable Costing

Laporan Keuangan Metode Full Costing. Perhitungan harga pokok produksi pada metode full costing dilakukan dengan membuat sebuah laporan keuangan yang terdiri dari hal-hal berikut ini:. Contoh Laporan Keuangan yang Memberikan Gambaran Posisi Keuangan. Read More. November 10, 2023. Pentingnya Pelaporan Keuangan dalam Akuntansi Perusahaan Jasa.

Contoh Soal Dan Jawaban Laporan Laba Rugi Full Costing Dan Variable The Best Porn Website

Hitunglah Harga Pokok Produksi menggunakan metode variable costing dan buat laporan laba/rugi. Penyelesaian perhitungan variable costing adalah sebagai berikut : Biaya Bahan Baku (Rp200 x 1.000) = Rp200.000. Biaya Tenaga Kerja Langsung (Rp150 x 1.000) = Rp150.000. Biaya Overhead Variabel (Rp400 x 1.000) = Rp400.000. Harga Pokok Produksi Rp750.000.

Laporan Laba Rugi Perusahaan Manufaktur Pendekatan Full Costing Dan Variabel Costing PDF

C: Perhitungan dan Analisis Selisih Biaya Overhead Pabrik Dengan Metode Full Costing Jika perusahaan menggunakan metode full costing dalam penentuan harga pokok produksinya. Maka pada akhir periode akuntansi dilakukan penghitungan selisih by overhead pabrik yang dibebankan pada produk sebagai berikut: