Inilah Informasi Cara Menghitung Biaya Variabel Unit Terlengkap Referensi Biaya 2021

Contoh Kasus : Jika anggaran BOP sebesar Rp600.000,00 dan anggaran harga pokok bahan baku yang diperlukan untuk proses produksi Rp250.000,00 dalam suatu periode tertentu, maka tarif pembebanan biaya overhead pabrik kepada produk dihitung sebagai berikut: Rp600.000,00 x 100 % : Rp250.000 = 240 %.

Contoh Bop Variabel Sebagai Berikut Kecuali Biaya vas bunga terbuat dari bahan

1. Segi waktu. Perbedaan biaya tetap dan biaya variabel adalah dari segi waktu terjadinya. Biaya tetap adalah pengeluaran yang tidak terjadi tiap hari, melainkan sebulan, setahun, atau beberapa tahun sekali. Sementara itu, biaya variabel adalah pengeluaran dengan rentang waktu lebih pendek, bisa seminggu sekali bahkan tiap hari.

Contoh Perhitungan BOP [PDF Document]

Berikut adalah beberapa jenis biaya variabel yang paling umum untuk bisnis: 1. Direct material. Direct material atau bahan langsung adalah persediaan bahan baku yang dibeli oleh perusahaan manufaktur atau ritel untuk membuat barang jadi atau barang dagangan.. Oleh karena itu, biaya bahan langsung adalah biaya semua item yang digunakan dalam pembuatan suatu produk.

Menyiapkan Data Oprasi dan Biaya Bisnis Indatu

Sebagai contoh, biaya penyusutan peralatan, tagihan utilitas, dan gaji karyawan produksi adalah beberapa komponen utama dari BOP. Sebagai bagian yang sangat penting dari biaya produksi, pemahaman yang mendalam tentang BOP menjadi krusial bagi manajemen perusahaan untuk merencanakan, mengendalikan, dan mengoptimalkan keuangan serta efisiensi.

Karakteristik Dari Biaya Variabel Adalah Sebagai Berikut Kecuali Metode Least Square

Beberapa contoh biaya overhead variabel adalah biaya-biaya untuk melakukan promosi dan kegiatan pemasaran lainnya, biaya listrik, biaya telepon, dan biaya perlengkapan kantor.. beberapa manfaat BOP adalah sebagai berikut.. (kecuali hari libur nasional) 08.00-17.00 WIB. Layanan Bantuan. Setiap hari (24 jam)

Contoh Bop Variabel Sebagai Berikut Kecuali Biaya vas bunga terbuat dari bahan

Contoh Biaya Overhead Pabrik. Perusahaan X memiliki biaya overhead bulanan sebesar Rp100.000.000 dan menghasilkan Rp.500.000.000 dalam penjualan bulanannya. Maka perhitungan persentase overheadnya adalah sebagai berikut: Rp100.000.000 / Rp.500.000.000 = 0,2. 0,2 x 100% = 2%. Berdasarkan contoh dan perhitungan di atas.

Biaya Overhead Pabrik (Bop) Tetap Dan Variabel Contoh Soal Dan Jawaban Akuntansi Biaya Biaya

Apa itu pengertian biaya overhead pabrik (BOP), cara menghitung, serta apa saja contoh-contoh yang adalah termasuk dalam jenis pengeluaran. Contoh Kategori Biaya Yang Termasuk Sebagai Overhead. variabel dan semi-variabel, berikut penjelasannya: Biaya Overhead Tetap (Fixed Expenses) Berapa pun volume penjualan Anda, biaya ini tetap harus.

Apa Itu Biaya Variabel? Berikut Pengertian dan Perbedaannya Dengan Biaya Tetap

Menganggarkan BOP yang termasuk dalam biaya tetap dan biaya tidak tetap/variabel (semi-variabel), seperti biaya Iklan, listrik dll. Sementara itu, menurut Yanto, dkk (2022, hlm. 60) faktor-faktor yang perlu dipertimbangkan dalam menyusun anggaran biaya overhead antara lain adalah sebagai berikut.

Contoh Biaya Variabel Dan Biaya Tetap Berbagai Contoh

Kesimpulan. Biaya overhead pabrik adalah biaya yang tidak langsung terkait dengan produksi, namun tetap harus diperhitungkan dalam perhitungan biaya produksi. Contoh biaya overhead pabrik meliputi biaya listrik, biaya pemeliharaan, biaya gaji staf administrasi pabrik, biaya bahan baku terbuang, dan biaya asuransi pabrik.

Berilah Contoh Biaya Tetap Dan Biaya Variabel Berbagai Contoh

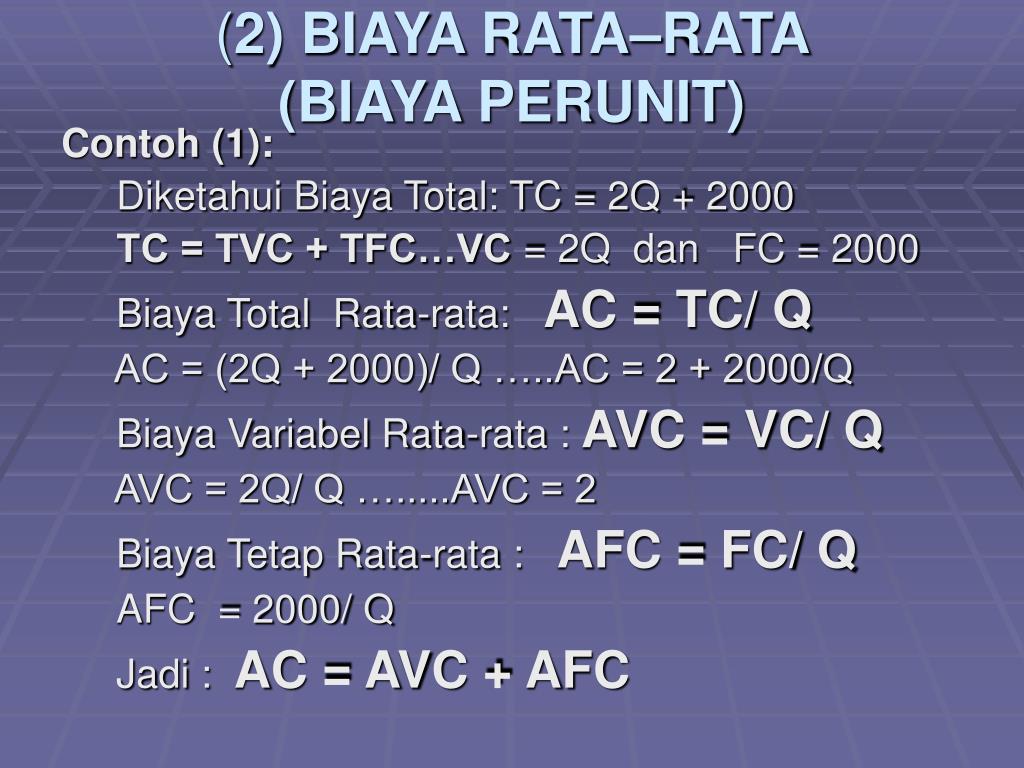

Y = variabel tidak bebas, menunukan biaya x= variabel bebas , menunjukan volume kegiatan a= elemen biaya tetap b= elemen biaya variabel satuan Rumus perhitungan a dan b adalah sebagai berikut : 3. Analisis penentuan tarif biaya overhead pabrik standar 4. Analisis selisih atau varians biaya overhead pabrik

Karakteristik Dari Biaya Variabel Adalah Sebagai Berikut Kecuali Kumpulan Soal Akmen Lanjutan

3. Biaya Overhead Semi-Variabel (Variable Expenses) untuk Pabrik atau Lainnya. Biaya ini lebih fleksibel dibandingkan dengan biaya variabel karena dapat tetap atau berubah tergantung pada faktor eksternal atau kegiatan operasional perusahaan. Salah satu contohnya adalah tinta printer sebagai perlengkapan kantor/pabrik.

Biaya Overhead Pabrik (Bop) Tetap Dan Variabel Contoh Soal Dan Jawaban Akuntansi Biaya Biaya

Berikut adalah manfaat dari Biaya Overhead Pabrik (BOP) dilansir laman OCBC NISP: 1. Sebagai dasar estimasi membuat anggaran setiap divisi. 2. Mengontrol pengeluaran untuk biaya non-produksi. 3. Mengurangi biaya overhead yang tidak diperlukan. 4. Sebagai dasar atau acuan dalam menyusun strategi perusahaan.

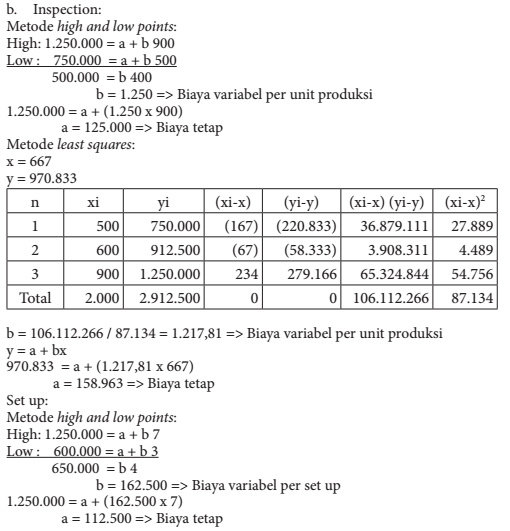

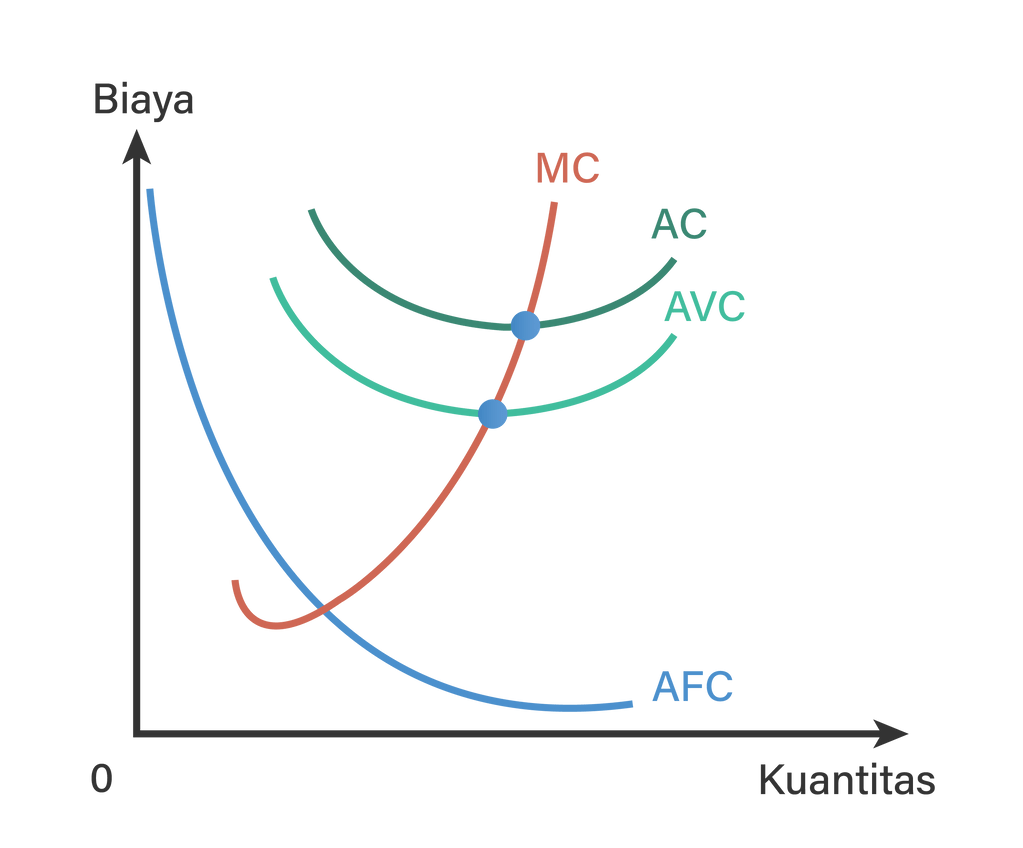

Kurva biaya variabel ratarata dan biaya total rat...

Pengertian Biaya Tenaga Kerja Langsung (Direct Labor Cost). Definisi Biaya tenaga kerja langsung adalah biaya untuk tenaga kerja yang secara langsung menangani proses produksi atau bisa dihubungakan langsung dengan barang jadi.. Contoh tenaga kerja langsung adalah tukang kayu pada perusahaan mebel dan tukang pelinting rokok dalam perusahaan rokok (Sigaret Kretek Tangan = SKT).

Biaya Variabel Mempunyai Sifat Berikut Kecuali / azis kamal Perkembangan ilmu pengetahuan

Contoh Biaya Variabel. Beberapa contoh umum biaya variabel di antaranya biaya bahan baku, biaya tenaga kerja, dan biaya overhead, perlengkapan, bahan bakar, peralatan kecil, kerusakan bahan, royalti, upah lembur, biaya komunikasi, biaya pengiriman barang, biaya sumber tenaga, komisi penjualan, biaya utilitas, dan yang lainnya.

Biaya Variabel Adalah Biaya Yang Perhitungannya Berdasarkan Apa Itu Break Even Point Bep

Masih menggunakan data-data di contoh sebelumnya, maka jurnal tersebut dibuat sebagai berikut: [Debit] Selisih biaya overhead variabel Rp 5.437.500 [Kredit] biaya overhead variabel sesungguhnya Rp 5.737.500. Selisih BOP variabel Rp 137.500 dan jumlah ini disebut selsih pengeluaran variabel (variable spending variance).

Biaya Tetap Dan Biaya Variabel Homecare24

Perubahan jumlah produksi dari contoh biaya overhead variabel adalah budget pemasaran. BOP semi variabel, biaya yang juga berubah akan tetapi tidak sebanding dengan perubahan pada volume output. Contohnya biaya pembelian tinta printer. 3. Menurut Departemen di Dalam Perusahaan. Untuk kelompok yang ketiga ini, hanya ada dua elemen di dalamnya yaitu: