420 comptabilisation20charges20constate9es20d27avances

Différence entre charge à payer et charge constatée d'avance. Pour savoir si une charge est à payer ou bien constatée d'avance, il faut regarder deux choses. Premièrement, il faut repérer le moment où la charge survient concrètement, c'est-à-dire s'il s'agit de l'exercice comptable actuel ou bien d'un exercice comptable futur.

Charges constatées d'avance [CCA] Memo Compta Pearltrees

Qu'est-ce qu'une charge constatée d'avance ? Nécessité ou non de les renseigner Où activer l'option dans le logiciel ? Comment renseigner ces écritures La clôture comptable Qu'est-ce qu'un produit constaté d'avance ? Considérons Nl'exercice en cours et N+1l'exercice suivant.

charges constatées d'avance et charges à payer exercices

La charge constatée d'avance est calculée en fonction du nombre de jours ou de mois lorsqu'elle est à cheval sur deux exercices ou plus. Dans le cas contraire, elle sera retenue en totalité. CCA = montant HT x nombre de jours en N+1 / 360 jours

Maîtrisez les charges constatées d'avance

Le compte 486: « charges constatées d'avance » est utilisé pour enregistrer le montant des charges qui concernent l'exercice N+1. Comme pour les achats de biens et services dont la fournitures ou la prestation interviendra ultérieurement, autrement dit les factures dont la livraison ou la prestation n'a pas été effectuée en N.

Les charges constatées d'avance (CCA) Pearltrees

Qu'est-ce qu'une Charge Constatée d'Avance ? Sommaire masquer 1Qu'est-ce qu'une Charge Constatée d'Avance ? 2Quels comptes utilise-t-on pour ces charges ? 3Comment passer une écriture de Charges constatées d'avance ? 3.1 3.1.1 3.1.2 3.2 3.2.1

Comment solder une charge constatée d'avance

Charges Constatées d'Avance (CCA) : Explication et Comptabilisation - YouTube © 2023 Google LLC CCA est un terme bien commun en comptabilité. Notamment à la clôture de l'exercice comptable..

Comment solder une charge constatée d'avance

La charge constatée d'avance permet de rattacher une charge à l'exercice suivant. La charge à payer permet de comptabiliser une charge dans l'exercice en cours, même si le montant définitif n'est pas certain. C'est le principe d'indépendance des exercices. Ces deux notions sont parfois confondues.

Qu'estce qu'une Charge Constatée d’Avance ? KARDYNAL Experts Comptables Lyon, St Etienne

Il convient, dans ce cas, de comptabiliser une charge constatée d'avance afin de lisser cette majoration sur la durée du contrat de crédit-bail. En général, la déduction immédiate d'un premier loyer n'est pas remise en cause si le premier loyer représente moins de 20 % du prix du bien. Bonne journée. Cordialement, Thibaut CLERMONT.

Charges constatées d'avance CCA YouTube

Deferred expenses and prepayments (also known as prepaid expenses) are both costs that have already occurred for products or services yet to be received. Such costs are assets for the company that pays them since it already paid for products and services but has either not yet received them or not yet used them.

Principes comptables spécialisation des exercices. Charge constatée d'avance, facture non

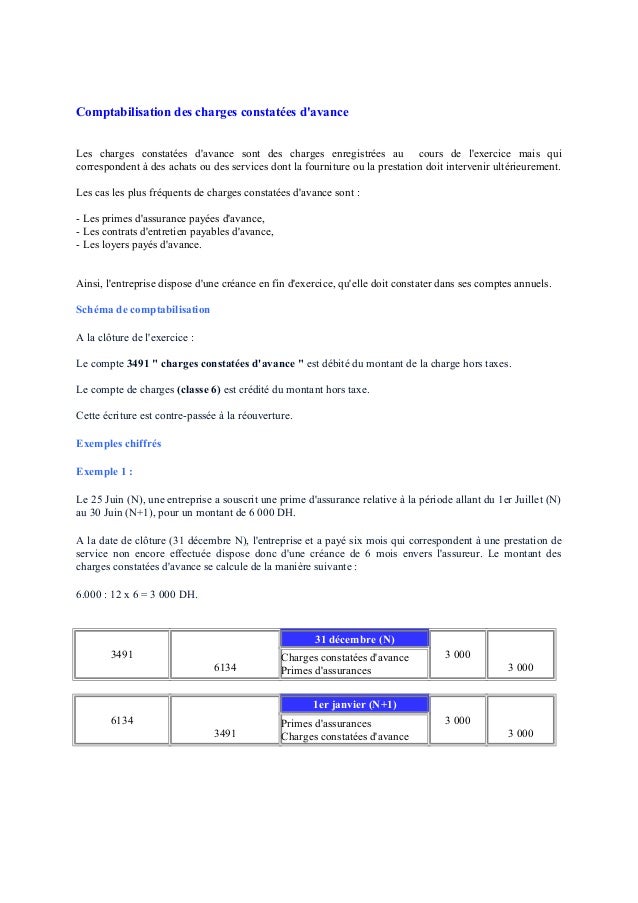

Le montant des charges constatées d'avance se calcule de la manière suivante : 6.000 : 12 x 6 = 3 000 DH 6.000 : 12 x 6 = 3 000 DH. Exemple 2 : Une entreprise loue un local 30 000 DH par trimestre. Le contrat de bail qui a été conclu le 1er Mai (N) prévoit le paiement de chaque trimestre d'avance.

Les Charges Constatées d'Avance et leur Enregistrement Comptable YouTube

Les charges constatées d'avance (leur nature, leur montant et leur traitement comptable) sont en général enregistrées en comptabilité au moment de la clôture d'un exercice et apparaissent dans ce que l'on appelle l'actif circulant du bilan comptable d'une entreprise (situé au bas du bilan), c'est-à-dire les postes qui peuvent être monétisés à un.

Charge constatée d'avance, Pourquoi et comment ? easy Compta

Le compte de régularisation 3491 (charges constatées d'avance) permet de rattacher à l'exercice les charges qui le concernent effectivement,Il est débité en fin d'exercice par le crédit des comptes de charges intéressés. A l'ouverture de l'exercice suivant, ces écritures sont contre-passées. ← Article plus récent Article plus ancien → Accueil

Les charges constatées d’avance

Les charges constatées d'avance, appelées CCA en abrégé, sont utilisées en comptabilité pour neutraliser l'impact sur le résultat des charges qui ont été comptabilisées au titre d'une période mais qui concernent une période suivante. Sommaire masquer 1. Identifier et calculer les charges constatées d'avance 2.

Cours de comptabilité financière Les charges et les produits constatés d'avance YouTube

Les charges constatées d'avance (CCA) sont à traiter de manière spécifique, car, justement, elles s'étalent sur plusieurs exercices. Or, l'un des principes fondateurs de la comptabilité est celui de l'indépendance des exercices : L'indépendance des exercices oblige à rattacher chaque charge et chaque produit à l'exercice.

Enregistrer des charges/produits constatés d'avance Centre d'Aide

Translation of "charge constatée d'avance" in English. Noun. deferred charge. Le montant à prévoir est déduit des réserves et du solde des fonds et comptabilisé comme charge constatée d'avance. The liability is recorded as a debit adjustment to reserves and fund balances and a credit to the deferred payable account. Suggest an example.

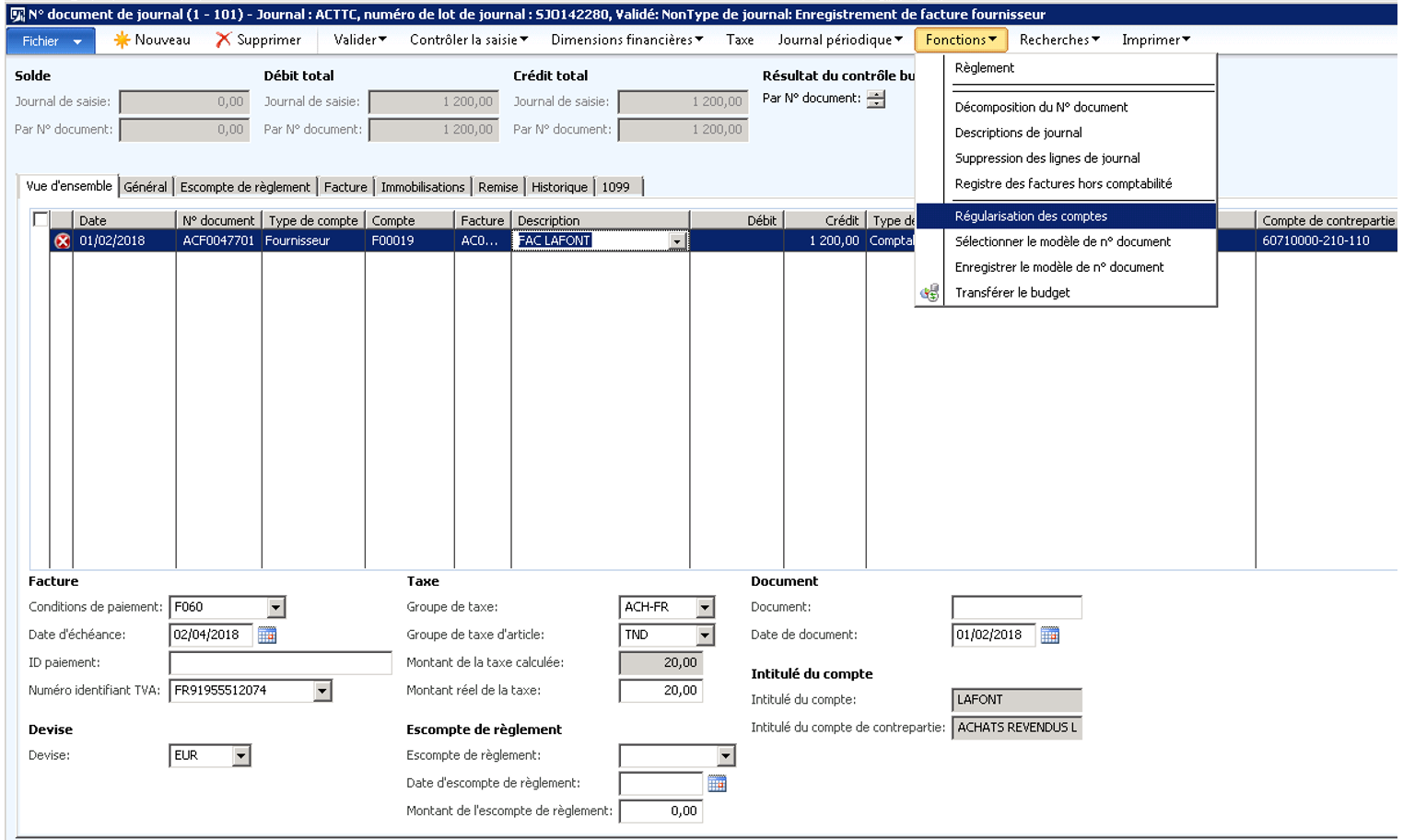

Gestion des charges constatées d'avance au sein d'Ax 2012 D365Tour

Le compte 486 « Charges constatées d'avance » pour les achats de biens et de services à livrer/effectuer ultérieurement. Le compte 487 « Produits constatés d'avance » pour les produits perçus ou comptabilisés avant l'exécution de la prestation/livraison.