Simak Batas Maksimal Biaya Jabatan

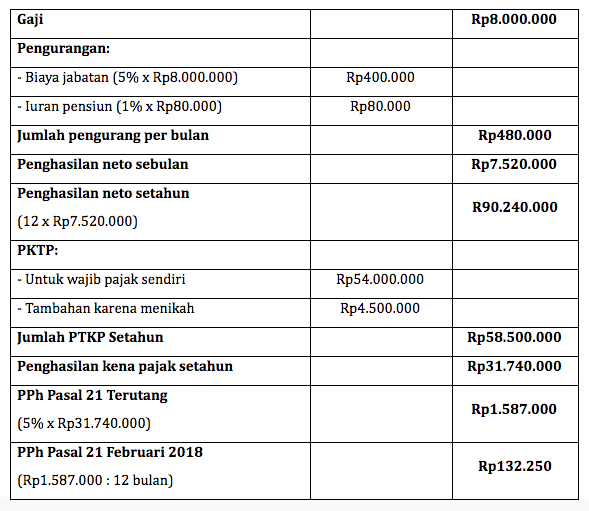

Contoh Cara Menghitung Biaya Jabatan dalam PPh 21 Pertama. Anwar merupakan karyawan tetap dengan status lajang di PT Gundala Putra Petir dengan gaji sebesar Rp6.000.000 per bulan. Untuk mendapatkan penghasilan bersih atau neto, gaji Anwar harus dikurangkan biaya jabatan sebesar 5% yaitu Rp300.000 (5% x Rp6.000.000).

Baca Apakah Biaya Jabatan Itu Wajib Lihat Biaya 2022

Pengertian Biaya Jabatan PPh 21. Penghasilan pegawai tetap atau pensiunan yang dipotong pajak untuk setiap bulan adalah jumlah penghasilan bruto setelah dikurangi dengan biaya jabatan atau biaya pensiun yang besarnya ditetapkan dengan Peraturan Menteri Keuangan, iuran pensiun, dan Penghasilan Tidak Kena Pajak.-UU Pajak Penghasilan Nomor 36.

PPh 21 Biaya Jabatan dan Contoh Penghitungannya Klikpajak

Biaya ini diatur secara spesifik di Peraturan Menteri Keuangan Nomor 250/PMK.03/2008 tentang Besarnya Biaya Jabatan atau Biaya Pensiun yang Dapat Dikurangkan dari Penghasilan Bruto Pegawai Tetap atau Pensiunan.. Besarnya adalah 5% dari penghasilan bruto. Akan tetapi, biaya ini punya batas maksimal sebesar Rp6 juta. Artinya, kalau 5% dari gajimu dalam setahun lebih dari Rp6 juta, biaya.

Menghitung dan Menentukan Biaya Jabatan PPh 21 dari Bruto Tips dan Trik Bisnis, Pembukuan

Dasar Hukumnya adalah Peraturan Menteri Keuangan (PMK) Nomor 250/PMK.03/2008 tentang Besarnya Biaya Jabatan atau Biaya Pensiuan yang dapat Dikruangkan dari Penghasilan Bruto Pegawai Tetap atau Pensiunan. Berapa Biaya Jabatan? Dalam Pasal 1 ayat (1) PMK 250/PMK.03/2008 disebutkan Besarnya biaya jabatan. ditetapkan sebesar 5 persen dari.

Menghitung Biaya Jabatan Homecare24

Besarnya potongan biaya jabatan PPh adalah 5% dari penghasilan bruto dengan batas maksimal sebesar Rp6juta. Artinya, jika 5% dari gajimu dalam setahun lebih dari Rp6 juta, biaya jabatan PPh 21 milikmu tetap dianggarkan Rp6juta. Patokan di atas adalah gaji dalam setahun. Jika dalam hitungan bulan, batas biaya jabatan PPh 21 adalah Rp500 ribu.

Biaya Jabatan Pph 21 Ketentuan Pajak Penghasilan Pasal 21 Riset

Gaji bruto/bulan: Rp12.650.000. Biaya jabatan: Rp12.650.000 x 5% = Rp632.500 (lebih dari tarif maksimal Rp500.000) Dari perhitungan di atas, diketahui angka lebih besar dari tarif maksimal yang telah ditentukan pemerintah. Artinya yang harus dibayarkan oleh Bianca hanya sebesar Rp500.000 untuk biaya jabatannya.

Penganggaran Biaya Administrasi Biaya Universitas Terbuka YouTube

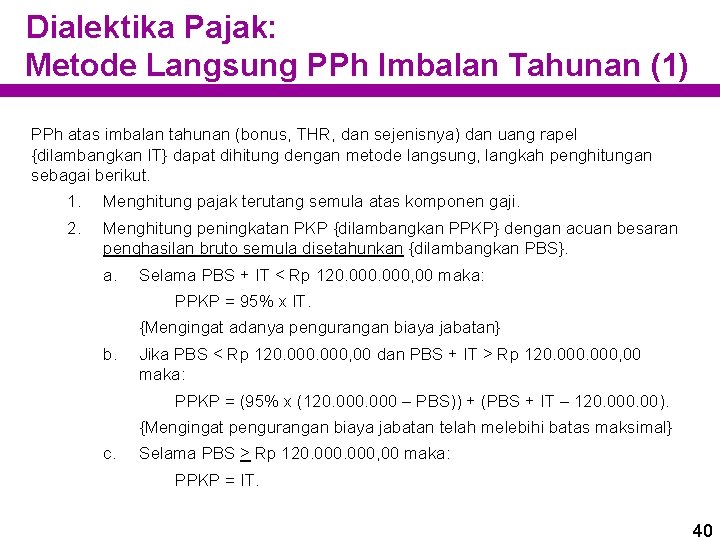

Sama seperti biaya jabatan, biaya pensiun ini merupakan biaya yang tidak nyata.. Bagi pensiunan, besarnya penghasilan yang dipotong pajak adalah jumlah penghasilan bruto dikurangi dengan biaya pensiun dan PTKP. Besaran biaya pensiun yang dapat menjadi pengurang adalah 5% dari penghasilan bruto, setinggi-tingginya Rp200.000,00 sebulan atau.

Cara Menghitung Biaya Jabatan PPh 21 Paling Mudah dan Praktis

A. Ketentuan Biaya Jabatan bagi Pegawai Tetap. Mengacu Peraturan Menteri Keuangan Nomor 250/PMK.03/2008 tentang Besarnya Biaya Jabatan atau Biaya Pensiun yang Dapat Dikurangkan dari Penghasilan Bruto Pegawai Tetap atau Pensiunan, ketentuan biaya jabatan bagi pegawai tetap ditetapkan sebagai berikut:

PAJAK PENGHASILAN PPh PASAL 21 Pajak PPh Pasal

Besarnya Biaya Jabatan atau Biaya Pensiun yang Dapat Dikurangkan Dari Penghasilan Bruto Pegawai Tetap atau Pensiunan. Bentuk: Peraturan Menteri Keuangan: Nomor: 250: Tahun: 2008: Tajuk Entri Utama: Kementerian Keuangan: Unit Eselon I Pemrakarsa: Kementerian Keuangan: Tempat Penetapan: Jakarta: Tanggal Penetapan:

Biaya Jabatan atau Biaya Pensiun LMATS CONSULTING

Besarnya biaya jabatan yang dapat dikurangkan dari penghasilan bruto untuk penghitungan pemotongan Pajak Penghasilan bagi pegawai tetap sebagaimana dimaksud dalam Pasal 21 ayat (3) Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 ditetapkan.

Bikin Rumus Excel Biaya Jabatan I Seri Praktikum PPh 21/26 YouTube

"Besarnya biaya jabatan yang dapat dikurangkan dari penghasilan bruto penghitungan pemotongan Pajak Penghasilan bagi pegawai tetap sebagaimana dimaksud dalam Pasal 21 ayat (3) UU No. 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan UU No. 36 Tahun 2008 ditetapkan 5 % dari penghasilan bruto, setinggi-tingginya Rp 6.000.000 setahun atau Rp 500.000.

Biaya Jabatan Pph Petunjuk Dan Contoh Pph Pasal Biaya My XXX Hot Girl

Besarnya biaya jabatan yang dapat dikurangkan dari penghasilan bruto untuk penghitungan pemotongan Pajak Penghasilan bagi pegawai tetap sebagaimana dimaksud dalam Pasal 21 ayat (3) Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 10 Tahun 1994 ditetapkan sebesar 5%.

Referensi Batas Maksimal Biaya Jabatan 2019 Lihat Biaya Terbaru

Ketentuan besarnya pemotongan biaya jabatan PPh 21 adalah sebanyak 5% dari penghasilan bruto. Hal ini sesuai dengan Peraturan Menteri Keuangan Nomor 250/PMK.03/2008 tentang Besarnya Biaya Jabatan atau Biaya Pensiun yang Dapat Dikurangkan dari Penghasilan Bruto Pegawai Tetap atau Pensiunan.

Cara Menghitung Potongan Pajak Pph 21 Tanpa Npwp Dalam Excel Warga.Co.Id

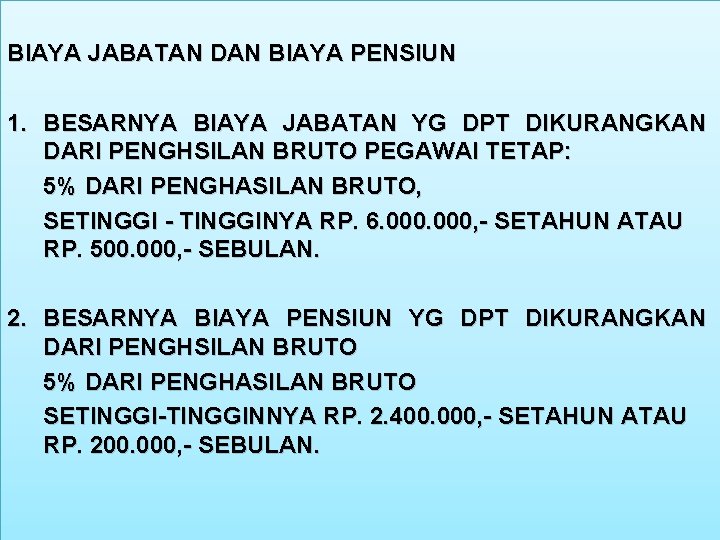

Besarnya biaya jabatan sebagaimana dimaksud pada ayat (1) huruf a ditetapkan sebesar 5% dari penghasilan bruto, paling banyak Rp6.000.000 setahun atau paling banyak Rp500.000 sebulan. Dengan demikian, nilai biaya jabatan diambil yang lebih kecil antara 5% penghasilan bruto atau Rp6.000.000. Cara hitung biaya jabatan PPh 21

Seri PPh Pasal 21 Biaya Jabatan YouTube

Ketentuan Biaya Jabatan. Tentu saja biaya jabatan ada ketentuan dan persyaratan yang dilampirkan. Salah satunya besaran biaya dalam PMK 250/2008 sebesar 5% dari penghasilan bruto setinggi-tingginya sejumlah Rp 6.000.000 satu tahun atau Rp 500.000 per satu bulan.

Simak Batas Maksimal Biaya Jabatan

Ketentuan terkait biaya pengurangan penghasilan bruto dalam perhitungan Pajak Penghasilan (PPh Pasal 21) memiliki aturan resmi dari pemerintah. Biaya jabatan diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 250/PMK.03/2008, besarannya adalah 5% dari penghasilan bruto yang diterima setiap pegawai dalam satu periode.